Erzbistum Freiburg

.Hauptabteilung 8 Finanzen

Erläuterungen zu Abschnitt 2 Ziffer III Nummer 3.2.1 AEHO §§ 29-39, 56

Hauptabteilung 8 Finanzen

(F. Sempere)

Stand: 16.07.2024

####Zu Nummer 3.2.1

Bei der Bausubstanzerhaltungsrückstellung handelt es sich um eine Rückstellung, die zur Substanzerhaltung der im Eigentum befindlichen Gebäude zu bilden ist.

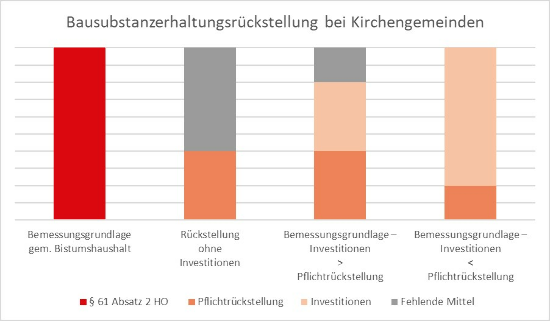

Bemessungsgrundlage für die Rückstellung ist § 61 Absatz 2 der Haushaltsordnung der Erzdiözese (HO). In der Bilanz wird der hiernach errechnete Betrag auf der Passivseite als „Bausubstanzerhaltungsrückstellung“ ausgewiesen. Da die Rückstellung in dieser Höhe den Etat der Kirchengemeinden regelmäßig übersteigt, sind die Kirchengemeinden in der Haushaltsplanung lediglich zur teilweisen Bildung der Rückstellung verpflichtet (Pflichtrückstellung). Die Höhe der Pflichtrückstellung hängt davon ab, ob und über welchen Betrag Investitionen am betreffenden Gebäude geplant sind (zur konkreten Berechnung und für nähere Ausführungen siehe Abschnitt 3 Ziffer I Nummer 2). Der Differenzwert zwischen der gemäß § 61 Absatz 2 HO zu bildenden Rückstellung und der Pflichtrückstellung wird auf der Aktivseite der Bilanz als „Fehlende Mittel aus der Bausubstanzerhaltungsrückstellung“ ausgewiesen.

Unter kapitalgedeckter Bausubstanzerhaltungsrückstellung sind diejenigen Mittel der Bausubstanzerhaltungsrückstellung zu verstehen, die durch Zuführung des Pflichtanteils (Pflichtrückstellung) verfügbar sind.

Näheres zur Bausubstanzerhaltungsrückstellung ist der geltenden Jahresabschlusskonzeption zu entnehmen.